Una targeta de dèbit és una bona eina que simplifica la vida i contribueix a l'acumulació de fons, i la tecnologia de devolució de diners augmenta la seva popularitat cada any i cobreix cada vegada més segments de la població. Basant-se en això, moltes empreses financeres ja han aconseguit crear els seus propis productes i estan disposats a oferir-los als clients nous i existents. A la recerca d'una oferta avantatjosa, els editors del lloc "bestx.htgetrid.com/ca/" us han preparat una visió general de les millors targetes de dèbit amb devolució de diners.

Contingut

Què són les targetes de dèbit?

Una targeta de dèbit significa un instrument de pagament bancari que té un format plàstic i que el propietari utilitza per fer pagaments, liquidar béns i serveis i treure efectiu mitjançant un caixer automàtic. La principal diferència entre una targeta de dèbit i una targeta de crèdit és que la primera permet gestionar només els vostres propis recursos financers, que es troben al compte personal, al qual el plàstic està directament lligat. Al seu torn, la targeta de crèdit dóna dret a disposar d’una determinada quantitat de diners pertanyent al banc durant un període limitat de temps sense interessos o sense interessos (segons la tarifa) amb l’obligació posterior de retornar l’import gastat al propietari, és a dir, al banc.

Les anomenades targetes salarials són un tipus de targetes de dèbit i són obertes pels bancs als seus clients com a part d’un projecte especial, mitjançant el qual l’empresari fa pagaments amb els seus empleats.

Els bancs solen cobrar comissions pel servei i gestió de targetes de dèbit. Molt sovint, es tracta d’una petita quantitat, la quantitat de la qual depèn de les condicions establertes per la institució financera, així com del paquet de serveis prestats. Tot i així, també n’hi ha de gratuïtes.

La principal tasca del mitjà de pagament de dèbit consisteix en substituir el paper moneda i eliminar-lo gradualment de la circulació financera per tal de transferir tots els pagaments a un avió que no sigui efectiu.

Cashback a la targeta: què és?

La devolució de diners es tradueix de l'anglès com a "devolució de diners" i, de fet, és un servei per a la devolució d'un percentatge determinat del cost d'un nombre de productes i serveis pagats amb un plàstic específic. Per tant, la devolució de diners és un subtipus del descompte que rep el client després de la compra i no abans ni durant la compra.

Per què els bancs introdueixen el sistema de devolució de diners? Per tal d’ampliar la base de clients fidels. L’interès mitjà retornat pel banc varia de l’1 al 10%.

Normalment, l'import del reembossament depèn de la categoria de producte. Les diferents direccions de pagament tenen diferents tipus d’interès sobre les devolucions: hi ha material plàstic amb un reemborsament augmentat per pagar viatges en taxi, per comprar medicaments a una farmàcia, per a queviures, etc. I també hi ha un reembossament general, que s’aplica a totes les compres sense excepció. Per tant, cada persona pot triar per si mateix un sistema de devolució de diners que sigui el més òptim i beneficiós per a ell.

A continuació, considerarem els principals criteris de selecció que us ajudaran a fer una comparació i a decidir quina carta és millor.

Com puc triar una targeta de dèbit de devolució?

Per evitar errors en triar i abordar aquest problema correctament, primer heu de fixar-vos en els paràmetres següents:

- Tipus de pagaments en efectiu: cada institució financera ofereix el seu propi tipus de devolució, que es pot expressar en forma de bonificacions, punts, rubles, etc. Hi pot haver altres tipus, que és especialment important a tenir en compte, ja que, per exemple, no tothom necessita milles de vol i algunes persones no podran utilitzar-les;

- L’import del pagament és el percentatge que estableix cada banc de forma independent, tenint en compte les tendències existents al mercat. Pot ser del 10% o del 30%;

- Intercanvi de fons retornats: cada banc té les seves pròpies condicions per convertir l'estalvi. Amb bons i punts, no podeu fer tot el que vulgueu ni gasteu al vostre criteri. Els millors suggeriments sobre com fer efectius els fons retornats són la compra en una botiga associada (la categoria de mercaderies pot ser limitada), la compensació per una de les compres ja realitzades, la reposició d’un compte de telèfon mòbil, així com un descompte a les benzineres, als cafès, a l’hora de comprar bitllets d’avió, etc. .;

- Preu del servei: és imprescindible aclarir aquesta informació amb el banc, ja que si no teniu previst fer servir plàstic sovint, és millor triar una targeta amb servei gratuït o amb una tarifa baixa. En cas contrari, el cost de la prestació del servei pot excedir els avantatges d’utilitzar-lo.

Avantatges i inconvenients

Avantatges:

- Conveniència. Qualsevol, fins i tot la quantitat més gran sempre estarà a l'abast.

- Llarg termini de validesa.

- Llibertat de manipulació. Podeu pagar amb targeta de dèbit a les botigues, al transport (als autobusos, metro, taxis), a les clíniques, als hotels i als restaurants.

- Estalviar temps. Pagament de comandes a través d’Internet, multes, impostos i factures de serveis públics: tot això es pot fer sense sortir de casa, només transferint l’import requerit del vostre compte al compte del destinatari.

- Protecció fiable. La majoria dels mitjans de pagament moderns estan equipats amb xips especials i estan connectats al sistema de notificació, amb l'ajut del qual es controlen totes les transaccions amb els diners disponibles. I en cas de pèrdua o detecció d'activitat perillosa, el plàstic es bloqueja ràpidament després de contactar amb la línia directa del banc o utilitzar un compte personal al lloc web oficial.

- L’avantatge és la possibilitat d’utilitzar el sistema de devolució de diners. Algunes organitzacions poden oferir programes amb doble devolució de diners.

- Ús il·limitat. Els grans bancs us permeten pagar amb les seves targetes i treure’n efectiu, fins i tot a països estrangers.

- Registre ràpid i senzill. Com a norma general, el procediment per obrir una forma de pagament de dèbit requereix un mínim de temps i esforç. Alguns bancs ofereixen serveis de registre a través d'Internet, només cal deixar una sol·licitud en un recurs electrònic.

Desavantatges:

- Els punts de venda petits no sempre accepten targetes de dèbit.

- El banc pot cobrar una quantitat determinada per processar una forma de pagament amb el sistema de devolució de diners.

- La quantitat de diners retornats té els seus límits. Hi ha límits sobre la quantitat de devolucions disponibles a finals de mes. Per tant, no importa quant gasta el client, ja que encara no pot obtenir més que la marca establerta.

- Un retard en el pagament del servei pot fer que el banc retiri tots els fons acumulats i desactivi la devolució de diners.

Característiques principals

| habitació | Recomanacions | Especificacions |

|---|---|---|

| 1 | Quant costa l’emissió | Pel que fa al preu, l’alliberament de plàstic es pot pagar amb la posterior oportunitat de compensar els costos participant en un programa especial de promoció o bonificació, o gratuït. El preu mitjà per rebre un instrument de pagament de dèbit varia entre 250-500 rubles, segons el banc i la tarifa seleccionada. |

| 2 | Cost del servei | Succeeix de forma gratuïta o de pagament.La primera opció, com a regla general, és possible si es compleixen les condicions especificades al contracte: mantenir el saldo de la targeta en forma d’un determinat import, realitzar transaccions (de vegades en un import determinat), tenir un dipòsit en una institució financera, etc. |

| 3 | Percentatge sobre saldo | Les targetes amb la funció de calcular els interessos sobre el saldo també s’anomenen rendibles i són una alternativa als dipòsits, ja que impliquen un càrrec d’interès mensual similar sobre el saldo de diners al compte. L’oferta estàndard és el programa “On Demand” a un ritme del 0,01% anual. La condició principal és que sempre hi ha d’haver una certa quantitat al compte lligada al plàstic, anomenada saldo irreductible. Si almenys un dels dies del compte era inferior a la tarifa establerta, no es cobraran interessos per a tot el període d'informe. I com més gran sigui el saldo mínim, més alt serà el tipus d’interès. |

| 4 | Devolució de diners | Aquest és un sistema de devolució de diners gastats en compres i serveis, que arriba al client en una quantitat i un format determinats. Molt sovint, la devolució es realitza en forma de rubles o punts, que després es converteixen en rubles. Amb les bonificacions rebudes, per regla general, podeu compensar una compra ja realitzada o pagar-ne una de nova. |

| 5 | Retirada d’efectiu de l’ATM | La majoria d’entitats de crèdit que emeten targetes de dèbit us permeten retirar diners en efectiu tant a caixers propis com a tercers. Algunes targetes us permeten fer una operació de retirada de forma gratuïta (però hi pot haver un límit en la quantitat de diners o en el nombre de retirades), d’altres cobren una comissió. |

| 6 | Servei Card2Card | Aquest és el nom de la tecnologia de transferència de diners de targeta a targeta. Només cal el número. La majoria de mètodes de pagament per dèbit us permeten retirar fons de forma gratuïta per reposar targetes de tercers. altres bancs tenen un tipus de transferència especial. |

| 7 | Reposició | Totes les targetes (a excepció de Megafon) es repleixen mitjançant transferències bancàries. Molts bancs també us permeten ingressar diners al vostre compte a través de socis: salons de comunicació, caixers automàtics, sucursals bancàries. O s’ofereixen a utilitzar caixers i terminals de la seva empresa. |

| 8 | SMS informant | Es pot pagar de forma gratuïta. Depèn del banc i de la tarifa. La tarifa per enviar missatges sobre manipulacions amb fons es pot reduir o fins i tot retirar si es compleixen certes condicions, per exemple, instal·lar una aplicació mòbil. |

| 9 | No ús | Molt sovint, hi ha requisits per a l'ús regular de "plàstics" per rebre la devolució de diners. |

Classificació de targetes de dèbit d’alta qualitat amb devolució de diners a Rússia per al 2020

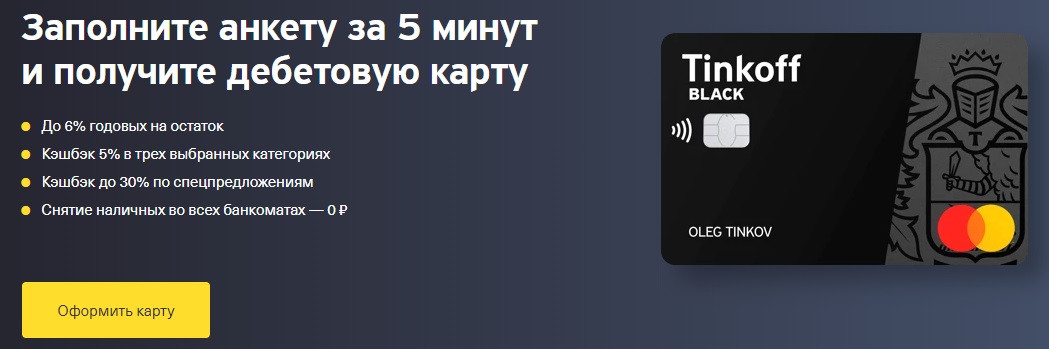

Tinkoff negre

Emès per: "Tinkoff Bank"

Mitjans de pagament xip designats al lloc web oficial de l’empresa com a targeta de dèbit amb ingressos dobles. Reconegut com un dels líders dels programes de pagament de dèbit amb devolució de diners i interessos sobre el saldo.

Es manté sense pagament si es compleix una de les condicions indicades: obrir un dipòsit en aquest banc per un import de 50.000 rubles o més, obtenir un préstec similar o mantenir una quantitat estable d’almenys 30.000 RUB al compte en forma de saldo no retirable. Si no es compleixen aquestes condicions, l'organització cobrarà una taxa de servei de 99 rubles mensuals. La sol·licitud s’envia en línia i la targeta acabada es lliurarà a qualsevol lloc i hora que sigui convenient per al client.

A més de Tinkoff Black, la companyia dóna l'oportunitat d'obrir cinc targetes addicionals, per les quals no es cobrarà cap pagament per emissió i manteniment, i el banc es compromet a reeditar per qualsevol motiu sense comissió. Els interessos del saldo (fins a 300.000 RUB) es cobren diàriament a una taxa del 6% anual, però només quan es fan compres amb Tinkoff Black. La quantitat mínima de despesa és de 3.000 rubles per al període especificat. Però no totes les compres compten. La llista d’excepcions per a les quals no s’acredita devolució de diners és prou breu i es pot trobar al lloc web.

La popularitat del plàstic de dèbit de Tinkoff Bank es deu al fet que preveu una devolució del 5% en tres categories preferides (seleccionades una vegada al trimestre de cada sis ofertes pel banc a la seva discreció) i de l’1% per a la resta.

També està disponible el programa Target Tinkoff, que us permet obtenir un 30% de devolució addicional per a la compra de mercaderies a les botigues associades. El límit mensual per a Tinkoff Black és de 3000 bons, per a Tinkoff Target - 6000 bons.

Avantatges:

- condicions de servei pressupostàries;

- decoració senzilla;

- decisió ràpida del banc;

- lliurament;

- meritació d’interessos sobre el saldo;

- devolució de diners fins a un 30% en comprar béns i serveis en botigues associades (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King, etc.);

- les bonificacions s’abonen en rubles al compte la data d’emissió;

- retirada gratuïta d’efectiu de 3.000 rubles a qualsevol caixer automàtic i qualsevol import als caixers automàtics de Tinkoff;

- interbancari gratuït, que permet transferències bancàries sortints per número de compte sense cobrar cap comissió;

- còmoda reposició mitjançant caixers automàtics Tinkoff, sistema Card2Card (VISA, MasterCard, MIR) i en efectiu dels socis (Svyaznoy, Euroset, etc.);

- transferències C2C sortints gratuïtes;

- connexió de múltiples divises mitjançant l’enllaç de comptes addicionals de divises;

- conversió rendible, seguint el curs més humà;

- Comptes d'estalvi convenients amb un percentatge que es calcula independentment de si es van fer compres o no;

- la possibilitat d'obertura remota de "SmartVklad" per un període de 12 mesos al 7,5% amb un pagament mensual o capitalització;

- còmoda aplicació mòbil i banca per Internet;

- la possibilitat d’establir límits sobre la quantitat de compres al mes i restriccions a la retirada d’efectiu;

- podeu deixar d'utilitzar sense danys;

- Tinkoff Black es pot fer nòmina;

- admet les modernes tecnologies de pagament per telèfon intel·ligent;

- es connecta al sistema MIR;

- hi ha "Tinkoff Travel" amb un reembossament addicional per a la compra de bitllets d'avió i reserves d'hotels.

Desavantatges:

- la devolució només s’acredita si el compte principal s’emet en rubles, dòlars, euros o lliures;

- no hi ha sucursals bancàries i l’única oficina es troba a Moscou;

- tots els problemes es resolen exclusivament en línia o mitjançant la línia directa;

- informació de SMS de pagament;

- l'empresa pot canviar unilateralment els límits indicats originalment a la tarifa del client;

- unificació de dipòsits;

- l'acord amb el banc conté clàusules que indiquen el dret del banc a sol·licitar documents, negar-se a realitzar transaccions i desconnectar-se de RBS;

- segons l'acord, el banc té dret a retenir una comissió (5% de l'import de qualsevol reposició i / o 10% de l'import de la retirada) si es van trobar signes d'operacions dubtoses i / o de trànsit en què no hi hagi cap sentit econòmic.

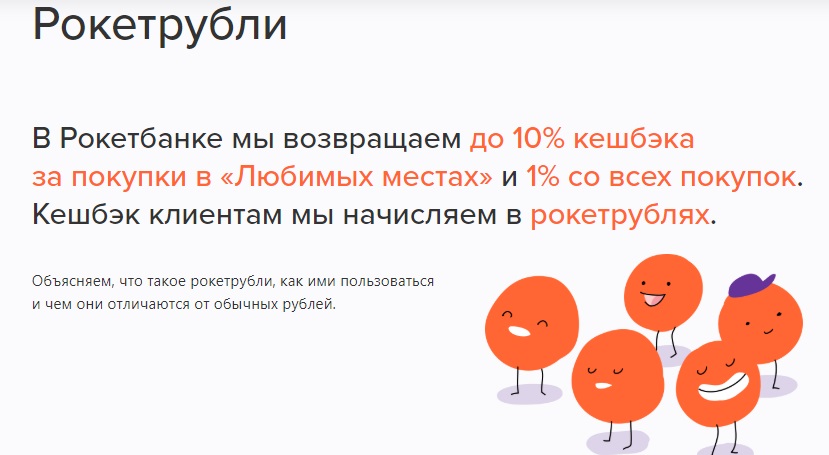

Targeta coet

Emès per: JSC "Qiwi Bank"

Una targeta de dèbit de la marca Rocketbank, anteriorment emesa per LLC Commercial Bank Interkommerts, després per la institució financera Otkritie i ara per una organització que forma part del grup QIWI, que té una llicència del Bank of Russia i, per tant, els fons dels clients estan assegurats per la DIA.

Aquest mitjà de pagament forma part del sistema Master Card World i, després de rebre plàstic de rubles, podeu obrir-ne els mateixos, però només en dòlars i euros. Tant els ciutadans russos com els estrangers poden rebre el coet, per la qual cosa és obligatori proporcionar un passaport i un document que permeti l’estada al territori de la Federació Russa.

Hi ha diversos plans tarifaris: "Cosy Cosmos" gratuït i "Open Space" de pagament. El segon es diferencia del primer per augmentar els límits de retirada de fons i transferències, així com per criteris bastant estrictes per fer compres i mantenir un saldo del compte.

Rocketbank es distingeix pel seu servei remot. L'aplicació es deixa en línia i després del registre, "Rocket" es lliurarà gratuïtament a qualsevol de les vint-i-nou ciutats russes més importants.

Interessos del saldo diari: 5,5% anual al compte del ruble, 0,1% al compte en dòlars i 0,01% al compte de l'euro.No hi ha límit ni hi ha cap requisit de despesa.

Podeu mantenir el saldo de Rocket mitjançant una reposició gratuïta a través de caixers i caixers automàtics d’Otkrytie (RUB), a través de terminals MKB, transferències C2C mitjançant una aplicació mòbil (a partir de 5.000 rubles).

Amb "Rocket" podeu fer transferències de diners sortints a altres entitats de crèdit mitjançant el número de compte. El límit mensual és de 1.000.000 RUB. Per a tot allò anterior, es cobra una comissió de 50 rubles.

Per a totes les compres pagades amb Rocket (i també en moneda estrangera), es cobra un reembossament de l’1%, expressat en rubles de Rocket. En particular, l’organització ofereix l’oportunitat de triar mensualment els llocs preferits per als quals hi hagi una recompensa augmentada, del 2 al 10%. Aquests poden ser supermercats, cafeteries, benzineres.

En el futur, mitjançant rubles de coets, podeu compensar el preu de compra (a partir de 3.000 RUB), que es va fer no abans de 30 dies abans de la retirada de les bonificacions. També hi ha la possibilitat d’intercanviar els punts acumulats per souvenirs al "Roketshop". La llista de restriccions per a les quals no es cobren els rubles de coets és molt breu i es pot revisar al lloc web oficial. Hi ha restriccions en la remuneració. La quantitat màxima de rubles de coets que es poden acumular no és superior a 10 mil.

És possible obrir comptes segurs a través de l’aplicació mòbil Rocketbank. No hi ha accés a ells des del plàstic, però l'interès per ells és el mateix que per la balança. Al mateix temps, els recursos materials emmagatzemats en aquests comptes són més segurs de l’habitual.

Avantatges:

- versió i servei gratuïts sense observar cap condició addicional;

- enviament gratuït;

- interès sobre el saldo;

- convenient reposició;

- accés interbancari;

- retirada de fons sense comissions (fins a 150 mil rubles / mes) en qualsevol caixer automàtic;

- devolució de l’1 al 10%;

- pots acumular punts;

- un tipus de conversió únic per a totes les transaccions vinculades al tipus de canvi;

- amb la funció d’obrir comptes d’estalvis i dipòsits;

- còmoda aplicació mòbil, que també està disponible per a PC;

- promocions addicionals de bonificació;

- suport per a les modernes tecnologies de pagament per a telèfons intel·ligents;

- notificacions push gratuïtes.

Desavantatges:

- no podeu reposar un compte en moneda estrangera;

- restriccions mensuals sobre el reembossament;

- no hi ha sucursals bancàries i el servei es realitza a distància;

- Es paga la informació per SMS (50 rubles al mes);

- es paguen les versions en paper de tots els certificats (350 RUB per document);

- es cobra una comissió per inactivitat (100 RUB per cada 90 dies sense operacions);

- les ressenyes dels clients indiquen que una institució financera estableix límits a diverses transaccions de manera individual;

- l’ús de la llei 115-FZ segons la qual el banc pot negar-se a realitzar l’operació, així com bloquejar el plàstic o sol·licitar els documents del client, però aquest dubtós inconvenient caracteritza positivament la pròpia organització de crèdit.

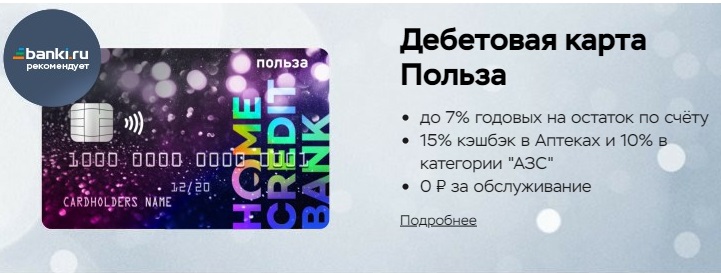

"Benefici"

Emès per: Home Credit

Els mitjans de pagament anteriors d’aquesta organització, la targeta de dèbit Kosmos, eren els líders del seu segment. Després que els especialistes en màrqueting de Home Credit van decidir eliminar un producte amb èxit de la línia d’ofertes, Benefit va substituir-lo. La particularitat d'aquest esdeveniment rau en el fet que els titulars de "Cosmos" encara tenen l'oportunitat d'utilitzar "Cosmos", però només "Benefici" està disponible per als nous clients.

El "benefici" s'inclou al sistema VISA i té accés gratuït a la tecnologia de pagament sense contacte de Pay Wave. Es pot deixar una sol·licitud de "Benefici" en línia o visitant l'oficina d'una institució bancària. En moltes ciutats grans, hi ha un servei de lliurament a l’adreça especificada.

Les condicions d'ús del "Benefici" són les següents: en el primer i segon període de facturació no es cobra cap comissió de servei. A més, cal gastar almenys 5.000 RUB al mes o mantenir un saldo mínim d'almenys 10.000 rubles. En cas d’incompliment de les condicions, es cobrarà una comissió de 99 RUB / mes.

A més, podeu emetre dues targetes al "Benefici";

Pel que fa als interessos del saldo diari (fins a 300.000 RUB), el banc ofereix un 7% anual quan realitza compres en el període de liquidació per un import superior a 5.000 RUB.

El programa de bonificacions del mateix nom, que opera en Home Credit, implica una devolució del 3% per a les despeses de les categories “Gasolineres”, “Cafès i restaurants”, “Farmàcies”, així com l’1% per a la resta de compres. El límit mensual és de 2.000 punts. Podeu connectar categories addicionals per obtenir un reembossament, però per una raó. El cost de cadascuna de les llistes "Llar i reparació", "Oci i entreteniment", "Mascotes", "Salut i bellesa", "Productes per a nadons" és de 99 punts al mes. Per a "Roba i calçat", així com per a "Electrònica" haurà de pagar 199 punts addicionals al mes. Totes les categories addicionals connectades es renovaran automàticament si hi ha prou punts al compte de bonificació per pagar-les i no hi ha hagut cancel·lació de la renovació automàtica.

També hi ha punts promocionals (10% de devolució en efectiu), que s’acumulen per a mercaderies comprades a botigues associades (ALBA, OBI, M-Video, etc.), però per rebre-les, heu d’anar al lloc web del soci des del compte personal "Avantatges "I pagueu la compra amb ella.

Els punts per a totes les operacions s’abonen l’endemà següent a l’operació, es transfereixen a rubles a través del compte personal "Avantatges" segons el sistema 1 punt = 1 RUB i s’abonen a la targeta, però, per a la transferència, primer heu d’acumular almenys 100 punts.

Els punts no utilitzats es cancel·laran al cap de 12 mesos. Però amb les promocions cada vegada és més difícil, poden "anar" en un termini de 70 dies. Segons els compradors que deixen les seves ressenyes en línia, el sistema amb reemborsament promocional no està completament desenvolupat, ja que sovint sorgeixen problemes. Hi ha hagut casos en què no es pagaven bons promocionals. L’assessorament d’usuaris experimentats es resumeix en el fet que tots els problemes s’han de resoldre visitant l’oficina de l’organització i presentant una reclamació formal.

El "benefici" es reposa mitjançant els serveis de banca per Internet de bancs de tercers i una aplicació mòbil. El límit per С2С és de 300.000 RUB al mes.

Avantatges:

- emissió gratuïta;

- tarifes de servei econòmiques;

- lliurament;

- la primera reedició és gratuïta;

- meritació d’interessos sobre el saldo;

- gairebé totes les operacions s’inclouen en la facturació de despesa requerida;

- programa de bonificació;

- una llista curta d’excepcions de devolució de diners;

- conversió de punts en rubles;

- retirada d’efectiu de qualsevol caixer automàtic sense comissió fins a 5 vegades al mes;

- convenient reposició;

- hi ha disponible un mercat interbancari barat (10 RUB);

- donant gratuït;

- hi ha un "compte d'estalvi" de dipòsit de reposició de dos mesos amb una taxa del 5,5% anual;

- podeu establir límits sobre la quantitat de transaccions i retirades d'efectiu;

- suport per a tecnologies de pagament amb telèfons intel·ligents.

Desavantatges:

- arrodonint la devolució de diners a un valor enter;

- restriccions contra el trànsit, que consisteixen en la necessitat de guardar fons al compte durant 10 dies sense rebut en efectiu;

- La informació per SMS es paga;

- imposar serveis addicionals;

- manca d'una línia directa directa.

"Halva"

Emès per: PJSC Sovcombank

La descripció al lloc web oficial de l’organització posiciona "Halva" com a targeta amb quotes sense interessos, amb l’ajut de les quals hi ha compres disponibles a les botigues associades mitjançant fons de crèdit sense interessos. De fet, "Halva" és un programa de dèbit i crèdit universal. El seu principi de funcionament és similar a la funcionalitat de "Consciència" del "Qiwi Bank". La qüestió és que aquest esquema és beneficiós per a les tres parts: el client té l’oportunitat d’utilitzar un pla de quotes sense interessos, el banc rep remuneració de les botigues associades i les botigues augmenten directament els ingressos atraient nous clients.

"Halva" no està personalitzat, està equipat amb la tecnologia Pay Pass (pagaments sense contacte). El límit de crèdit rotatiu arriba als 350.000 RUB i, en el seu marc, podeu comprar béns fraccionats. El préstec es torna en quotes iguals d’acord amb les normes establertes. Si no pagueu el pagament mínim obligatori, es produirà una multa i un pagament perdut.

El pla de quotes és vàlid exclusivament a les botigues associades, a la resta de punts de venda només es poden domiciliar els vostres propis fons a Halva. La llista de socis és individual per a cada ciutat i s’indica al lloc web oficial.

Els reembossaments de "Halva" només es proporcionen quan es paguen mercaderies amb fons propis. El mode de funcionament plàstic es selecciona manualment a l’aplicació mòbil o a la versió del navegador.

La devolució de diners funciona de la següent manera: quan feu una compra a les botigues associades pels vostres propis diners mitjançant tecnologies de pagament per telèfon intel·ligent, es cobra un 6%, quan pagueu amb plàstic: un 2%, per a la resta de compres: un 1%. Augment de la devolució de diners en pagar en punts associats amb un telèfon intel·ligent, però no es proporciona a través d'Internet.

La llista de socis de "Halva" és molt àmplia i hi ha pràcticament totes les categories de béns i serveis.

Per rebre una recompensa, heu de fer almenys 5 compres durant el període d'informes per un import de 10.000 RUB o més. El reembossament s’expressa en forma de punts acumulats a un compte de bonificació separat dins dels deu dies posteriors al final del període d’informe. La quantitat màxima de punts és de 5.000 al mes. A més, amb els punts acumulats (1 bonificació = 1 RUB), podeu compensar totalment o parcialment el cost de la mercaderia d'un establiment col·laborador, però només comprat durant els dos darrers períodes d'informe. Els bons són vàlids durant 12 mesos i caduquen.

"Halva" es reposa amb l'ajut de caixers automàtics i terminals de "Sovcombank", així com de forma gratuïta des del plàstic d'altres organitzacions de crèdit mitjançant un compte personal o una aplicació mòbil.

Amb "Halva" podeu treure fons en caixers automàtics de tercers sense cobrar cap comissió. El límit mensual és de 100.000 RUB.

L’informació per SMS es realitza de forma gratuïta si es compleixen les condicions següents: si el client té 50 anys o més, si el client ha instal·lat l’aplicació Halva i l’ha visitat almenys 3 vegades durant el període d’informe (o ha introduït el seu compte personal al lloc), si no deutes, si no hi havia transaccions amb plàstic.

Es generen interessos sobre el saldo diari de diners propis (fins a 500.000 RUB) per un import del 7,5% anual si es van fer cinc o més despeses a Halva per un import de 10.000 rubles durant el període de report i per sobre d’una quantitat especificada - fins al 6% anuals.

Avantatges:

- no es cobra cap taxa d’emissió ni de servei;

- "Halva" es pot obtenir en una sucursal bancària o per missatgeria;

- Sovcombank té sucursals a 68 entitats constituents de la Federació Russa;

- quotes sense interessos;

- devolució de diners fins a un 6%;

- admet les tecnologies de pagament per telèfon intel·ligent;

- simple conversió de bonificacions en rubles;

- convenient reposició;

- es poden retirar i transferir diners propis;

- Informació per SMS;

- interès sobre el saldo;

- aplicació convenient;

- promocions i ofertes especials;

- pagar favorablement a l’estranger;

- el tipus de canvi està vinculat al tipus del Banc Central de la Federació Russa + 1%;

- l'oportunitat d'augmentar el termini del pla de quotes (cost de 900 a 3900 RUB).

Desavantatges:

- el rebut no sempre s’aprova i hi ha condicions per al registre;

- "Halva" augmenta la càrrega del préstec;

- el límit de crèdit s'estableix individualment i es pot canviar;

- els punts de devolució s’arrodoneixen cap avall fins al nombre enter més proper;

- cal consultar la llista de botigues associades abans de cada compra, ja que Sovcombank no informa sobre els canvis a la xarxa de socis;

- els rebuts no en efectiu s’han de dipositar al compte 30 dies abans de la retirada;

- el plàstic es cancel·la si no s’utilitza durant més de 6 mesos;

- Emetent "Halva", el client dóna automàticament el seu consentiment per rebre correu brossa del banc i de tots els seus socis;

- pena per no informar quan canvien les dades personals;

- en triar un producte promocional en una botiga associada, és possible que no s’accepti el pagament per quotes de Halva;

- l’organització es reserva el dret de canviar les condicions del contracte i de transferir els drets que es deriven del contracte a tercers.

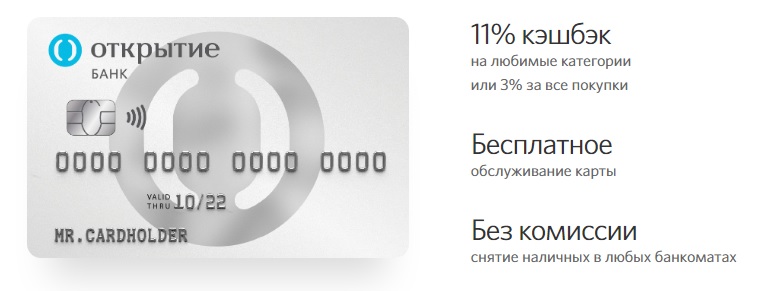

Targeta oberta

Emès per: "Descobriment"

L’instrument de pagament Opencard, equipat amb xip i tecnologia sense contacte, costarà inicialment 500 RUB, però després que l’import total de les compres a la targeta arribi a 10.000 RUB, s’abonaran 500 bonificacions obertes al compte de bonificació, que es converteixen a raó d’1 bonificació oberta a 1 RUB.Els usuaris nous, que no estaven registrats anteriorment com a clients d'Otkrytie, també poden rebre 500 punts com a part de la promoció Porta un amic.

Podeu emetre 5 targetes addicionals a Opencard, cadascuna de les quals costarà 500 RUB.

Opencard no només pot estar en rubles, sinó també en format de moneda, els programes de bonificació dels quals continuen sent els mateixos. L’emissió en dòlars té un cost de 8 dòlars i l’euro, de 7 €.

La devolució d’OpenCard s’acredita com a punts d’un compte independent. Per al mes natural en què es va emetre i reposar el plàstic, es cobrarà un reembossament per un import del 3% per a totes les compres o de l’11% per a les categories seleccionades. Aquests últims depenen del compliment de les condicions següents: quan es realitzen compres per valor de 5.000 rubles o més: l’1%, mentre es manté el saldo de 100.000 rubles o més, on es tenen en compte tots els diners dels comptes del client al Otkritie Bank: un 5% addicional, quan es paga per serveis durant el mes de presentació per import de 1.000 rubles o més mitjançant una aplicació mòbil o un banc d’Internet, un 5% addicional. El límit màxim per augmentar els rendiments mensuals a les categories seleccionades és de 3 mil punts.

El límit del nombre de punts que es poden atorgar al mes és de 15 mil bons. A més, durant el període d'informe, els pagaments no en efectiu no haurien de superar els 300.000 rubles per als grups de béns més populars. La llista es pot revisar al recurs oficial.

Per a la resta de categories (per a cadascuna per separat) les transaccions sense efectiu no haurien de superar els 150.000 RUB / mes per a la meritació de la devolució de diners.

A més, s’han establert les condicions en què no es poden fer més de 5 compres en un punt de venda en un dia mitjançant Opencard. A partir del dia 6, no hi haurà devolució de diners.

Amb els diners acumulats, podeu compensar totalment una compra feta no abans de 30 dies per import de 3.000 rubles o més. La compensació es retornarà al compte principal. Bons oberts "en viu" durant 2 anys.

Opencard es pot reposar a partir de targetes de companyies de tercers que utilitzen IB i MB.

Avantatges:

- emissió gratuïta;

- cap quota anual de manteniment;

- lliurament a compte de l’empresa a 36 ciutats de la Federació Russa;

- cashback 3-11%;

- no hi ha cap devolució de devolució;

- una petita llista de transaccions per a les quals no es realitza cap reembossament;

- cobrar sense comissió a cap caixer automàtic dins del límit (500.000 RUB);

- interbancari gratuït i С2С;

- canvi de codi PIN gratuït;

- suport per a la tecnologia de pagament amb telèfons intel·ligents;

- tipus de canvi favorable a l’aplicació mòbil i al banc d’Internet.

Desavantatges:

- Consulta de saldo pagat en caixers automàtics de tercers: 60 RUB;

- no hi ha cap interès sobre el saldo i, com a alternativa, s’ofereix el compte d’estalvis "La meva guardiola";

- informació de pagament SMS (dos primers mesos - 0 RUB, després - 59 RUB / mes);

- sancions elevades per descobert tècnic;

- és impossible establir límits a les transaccions en línia, cal una visita a l'oficina;

- la reedició costa 650 RUB;

- no s’entén el ruble transfronterer.

Quin banc és millor?

En resum, podem dir que avui hi ha moltes ofertes bancàries diferents, cadascuna de les quals és beneficiosa a la seva manera i, per tant, no és fàcil triar. L'anàlisi porta a la conclusió que els millors programes de dèbit estan disponibles a Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Tot i això, la classificació esmentada no incloïa algunes cartes populars, que també tenen unes condicions atractives. Per exemple:

- "Alfa-card" amb avantatges i interessos d'Alfa-Bank: servei gratuït, devolució de diners fins al 3% per a tots els serveis i béns adquirits, retirant diners de qualsevol caixer automàtic i fins al 6% del saldo no retirable;

- "# Tot és possible" de Rosbank: fins a un 10% de devolució (en una llista determinada de categories i d'acord amb la facturació mensual establerta) i l'1% per a la resta de compres;

- Targeta virtual de Megafon: fins a un 20% de rendibilitat en el servei de socis, fins a un 8% anual sobre el saldo del compte, registre i manteniment gratuïts;

- "El vostre reembossament" de Promsvyazbank: fins a un 5% de devolució en tres categories seleccionades, un 5% sobre el saldo en punts de devolució, un 1% de devolució en totes les compres, servei sense comissió;

- Targeta rendible núm. 1 del Bank Vostochny: fins a un 7% anual per saldo no retirable, devolució en efectiu del 5% per a mercaderies en determinades categories i fins a un 40% quan es paga de socis a través d'Internet, es fa servei i es retira dels caixers automàtics sense pagament;

- Targeta de pagament de Beeline: 6% per a fons residuals, 1% de devolució en efectiu per a totes les compres i 5% per a tres categories seleccionades, servei gratuït i retirades d’efectiu;

- Multicard de VTB: un 6% anual sobre un saldo no retirable, 7 opcions de remuneració pel pagament de mercaderies que utilitzen tecnologia sense efectiu, retirant diners de qualsevol caixer automàtic sense comissió.

Si teniu experiència en utilitzar targetes de dèbit amb devolució de diners, descrita a la qualificació o una opció més interessant, expliqueu-nos-ho als comentaris.

per al 2020")